この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

朝から転生シャッター狙い。

44あべしでシャッターはこない。天破で300あべしまでとんで捨てられた隣台を拾い、気づけばおは天で駆け抜け。

財布から最後の諭吉が消え、天撃で脳汁を出している隣の兄ちゃんを横目に、12時前にはトボトボとパチ屋を後にする……。

ローソンのまちかど食堂の半額割引で期待値を稼ぐ日々。

本日もお疲れ様です。 でめ助です。

この記事を開いたということは、もしかしたらあなたも

- 今のスマスロのバグった吸い込み速度に、財布も精神もゴリゴリに削られている。

- 毎月のリボ払いや借金の返済が重すぎて、何のためにスロット打ってるのか分からなくなっている

状態かもしれません。

俺も少し前までは絶望の淵をさまよってました。

結論から言います。

「スロットを辞める必要はないです」

ただ、もしも

- 「返済のためのお金を握りしめてパチ屋に特攻している」

- 「軍資金が尽きかけて立ち回りが雑になり、負けループにハマっている」

こんな状況でスロットを打っているとしたら、今すぐその『絶対に勝てない設定L以下の状況』から抜け出す方法を知るべきです。

今回は俺のリアルな話をすべて暴露します。

かつて借金が400万以上に膨れ上がり、毎月の返済は住宅ローン、自動車ローン、そしてキャッシングやカードローン地獄に悩まされていました。

よく広告で流れてくる「国が認めた借金減額制度(任意整理)」を使ってスロットを趣味・そして副業の一種として楽しめるまでに復活した話になります。

「あの時、意地を張らずに行動しておけばよかった」と後悔する前に、すこしだけ時間をいただければ嬉しいです。

なぜ今のスマスロは「普通に打ったら人生が壊れる」のか

今のパチスロ市場、ぶっちゃけ狂ってますよね。

4号機時代の初代吉宗のバケ単(レギュラー)を喰らい続ける絶望感や、初代ミリオンゴッドのGOD揃いが引けずに天井直前で単発を食らう、あの悪夢のような投資スピードが令和の今、完全に復活しています。

もっと言うと、今のスマスロは有利区間やコンプリート機能といった「出玉規制の壁」が常に付きまといます。

4号機時代なら、設定6の機械割が150%オーバーなんてザラにありましたし、ストック解放から「一撃3万〜5万枚」、時には「GODで8万枚」なんて大事故も全国のホールで普通に目撃されていました。

当時は夕方からでも「設定打ち替え(ストック全消しを避けて意図的に出させる等)」で夢が追えたものです。

それに比べると、どれだけ引きが強くても途中で強制終了を喰らう今の環境は、どうしても夢が薄く感じてしまいますよね……。

財布の中を全投資しては来月から「まじめに働くか。」「AIで簡単にできるみたいだし副業でも初めて見るか」と意気込んではみる人もいるのではないでしょうか。

SNSやYouTubeでは動画編集、転売、ブログなど、ネットを見ればいろんな副業の選択肢がありますが、スロッターにとっての最大の問題は副業する時間があるならホールに行きたい!ということ。

俺自身が月に30万プラス収支で終えたこともあるからよくわかるけど「1ヶ月かけて副業で稼ぐ金額なんかホールなら数時間で稼げる」というのも、副業なんかちまちまやってられない気持ちにさせる原因でもあります。

3つの致命的な現実

俺自身がそうだったのですが、もし同じように「借金をしてでも、生活費を削ってでもスロットを打ちたい!」と思ってる場合は知っておいた方がいい現実があります。

これは4号機時代から打ってた人も、5号機や最近スロットを始めたという人も同じです。

- 投資スピードが早すぎる:

ヴヴヴ、からくり、GODとコイン単価が高い台が増え、5万、10万が午前中で溶ける。 - 軍資金の枯渇による立ち回りの崩壊:

お金がなくなると焦りが生まれ、夕方から適当なゾーン狙いをして即スルー。

そこからLT(ラッキートリガー)機のパチンコで一発逆転を狙おうと、1万円勝負をして無駄金をむしり取られる最悪の悪循環。 - 返済という「絶対勝てない設定」の存在:

消費者金融やリボ払いの金利(年利15%前後)は、パチスロで言えば設定4や5の良台を掴んで回していても、実質『機械割90%(設定L未満)』の極悪台を強制的にブン回させられているようなものです。

そりゃ、いくらたまに万枚出したところで、財布に金が残るわけがないんですよ。

「勝てばいい」「また万枚出せばチャラ」といっても、週に2回も3回も万枚なんで出せるならこんなに苦労しないですよね。

いくらリスクが低いと言われる期待値稼働(ハイエナ)であっても、最近の機種は荒すぎて、確率が収束するまでにめちゃくちゃ時間がかかります。

昔の5号機の頃なら一撃は無くても、3万円もあれば期待値のある台を何台も回せましたが、今のスマスロは「期待値プラスの台を打っているのに、普通に午前中で5万円ストレートで吸い込まれる」なんてよくある話です。

たとえば「確率が収束するまでに最低30回(予算15万円)の試行は必要」と頭では分かっていても、手元の軍資金がジリ貧だと、冷静な判断ができなくなります。

目先の負けに焦り、天井が少しでも近い荒波台に突撃して返り討ちに遭う……これが現実ですよね。

データ分析をどれだけ頑張っても、ベタピン(設定1)の店での趣味打ちや、軍資金不足による立ち回りの崩壊を続けていれば、一瞬で自己破産レベルまで追い込まれる。それが今のスマスロ時代なのです。

給料日にATMから返済用の現金を下ろし、そのままパチ屋へ直行していた病気の日々

偉そうに話していますが、数年前の俺は本当にどうしようもないクズでした。

最初は「ちょっと今月ピンチだからリボで」とか「次の給料で返せばいいや」とカードローンやクレカの現金化で数万円を借りたのが始まり。

そこから生活費の補填やスロットの軍資金として、無駄にカードを作りまくっていったのが仇となりました。

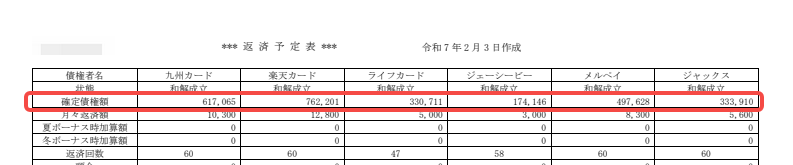

気づけば借金は7社から合計400万円。

当時の年収は350万円くらいだったので、本来自分が借りられる法律上の限界(総量規制)すらも、大幅に超えてしまう大惨事に。

毎月の返済額は利息も含めてどんどん膨れ上がり、給料日になると、まず「パチ屋に行ってこの返済分の資金をどうやって増やそうか」ということばかり考えていました。

良くも悪くも勝ててはいたので、支払いを回せる月があったのがまた、、「スロットで返せばいい」という最悪の勘違いを生むきっかけになってしまったんです。

もちろん、そんな綱渡りが毎月続くわけもありません。

勝ち続けられなくなった瞬間、激しい胃の痛みと「明日払う最低返済額、どこから捻出しよう……」という恐怖で、一睡もできない夜を何回も過ごしました。

何のために働いているのか分からなくなり、督促の電話が鳴り止まないスマホを、機内モードにしては現実逃避する生活。

流石にどうにもならなくなり、俺は例の「国が認めた減額制度」を使うことを決心しました。

スロットを諦めずに生き残るルート。「任意整理」という選択

ある日、いつものように「借金 返済できない」と検索していた時に見つけたのが、国が認めている法的な手続き「任意整理」でした。

正直、最初は疑いしかありませんでした。

「国が認めた制度?どうせアフィリエイト目的の誇張表現だろ…」と。

でも、現実に返済の手は止まらないし、もう他に打てる手がない。

だから藁にもすがる思いで、必死にその仕組みを自分で調べ倒したんです。

そこで分かったのが、弁護士や司法書士を通じて、公的なルールに基づく手続きだということ。

「今後の利息を完全にゼロ(0%)にし、元金だけを5年(60回)程度に分けて無理なく返していく」という極めて真っ当な方法でした。

もちろん、借金が魔法のように一瞬でゼロになるわけではありませんし、手続きをした会社のカードは使えなくなるというデメリットもあります。そこは勘違いしてはいけない注意点です。

それでも当時の俺にとっては奇跡のような条件でした。

- 利息(金利15%という絶対勝てない減算区間)が消える。

- 利息が消えた上で、月々の返済額を無理のない枠まで減らせる。

- 住宅や自動車のローン、使い続けたいカードは除外して手続きができる。

「もうこれに頼るしかない…」

そう確信したものの、次に俺の前に立ちはだかったのは「じゃあ、どこの事務所に相談すればいいんだ?」という問題でした。

ぶっちゃけ、ネットで検索するといろんな事務所が出てきますが、中には「手続きの手数料(着手金や報酬金)」が高すぎて、借金を減らすためにさらにお金が飛んでいくという本末転倒なパターンもあります。

そこで俺は、有名どころも含めて合計6社ほどに問い合わせ、見積もりを取って比較しまくりました。

その中で、俺が知る限り「最も手数料が安く、かつ俺たちみたいな人間の現状を一切否定せずに寄り添ってくれた」のが、今回紹介するアース司法書士事務所でした。

任意整理をした結果、俺の生活はどう変わったか

アース司法書士事務所に書類をお願いしてから、俺の生活はガラリと変わりました。

- 鳴りやまなかった毎月の督促の電話が、ピタッと止まった。

- 毎月「利息を払うためだけ」に消えていたお金が、そのまま手元に残るようになった。

- 「明日払う金がない」という返済のプレッシャーから解放され、脳の焦りが消えた。

特に、スロットに向き合う時の「脳の引き締まり方」が完全に別物になりました。

借金に追われていた頃は、朝イチの抽選に並んでいる時も「今日3万負けたらマジで終わる…」と手が震えていました。

いざ打てば、ちょっとでもハマると「早く捲らなきゃ」と焦り、クソ台だと分かっていても取り戻すために期待値の低い台を打ち始め、ズルズルと天井まで追って大爆死。

完全に「負けるべくして負ける立ち回り」を自らやってしまっていたんです。

でも、任意整理で毎月の支払いが月5万円まで減ってからは、手元に「純粋な軍資金(なくなっても困らないお金)」が残るようになりました。

結果として、軍資金を全部突っ込んでしまっても、「負けたら人生が終わる」という焦りがありません。

だからこそ、お店のデータを冷静に分析して、狙い台がダメなら「スパッと見切って捨てる」、負けても無謀な台選びで取り戻しに行かないという、スロッターとして当たり前の正しい立ち回りができるようになりました。

低設定の趣味打ちを減らし、リセ狩りや期待値稼働を月予算の範囲で淡々と楽しめる。

「勝っても負けても、明日の生活が壊れない」という圧倒的な安心感の中で打つスロットが、どれだけ楽しいかを心の底から実感しています。

借金に追われて狂ったようにレバーを叩いていた頃は忘れていましたが、本来、パチスロってこういう風にハラハラ・ドキドキを健全に楽しむ趣味だったハズなんです。

もしあの時、意地を張って「次の万枚で捲ればいい」とさらにリスクを追ってスマスロを打ち続け、逆万枚ペースで吸い込まれる生活を続けていたら、今頃俺は確実に自己破産して、パチ屋に行くことすらできない人生の終了を迎えていたはずです。

断言します。

スロットで勝つ以前に、「軍資金が尽き、精神がバグる環境」を放置している状態が一番キツいです。

自分の人生を変えられるのは、自分の行動だけ

もし、あなたが今、

- 給料が入った瞬間にパチ屋に直行して、返済用の金を溶かしている

- リボ払いや消費者金融の支払いで、毎月何のために働いているか分からない

- スロットは絶対に辞めたくないけど、このままだと破滅するのが見えている

- 国の制度で自分の借金がどれくらい減るのか、ぶっちゃけ興味がある

と、一つでも心当たりがあるなら、もう自分に言い訳をするのは今日で終わりにしませんか。

スロットを辞める必要はありません。スロット愛は持ったままでいい。

ただ、手遅れになって本当に人生が詰む前に、固定費(利息)を綺麗に削って、スロットを余裕を持って楽しめるようになる自分の人生の期待値を取り戻すのが先です。

【超重要】借金相談する時の「絶対に外せないコツ」

ここで、俺からあなたへ、実際に修羅場をくぐり抜けてきたからこそ言える「超重要なアドバイス」があります。

無料相談をする時、基本的には希望の債権内容に対してMAXの返済期間で返済計画を組んでくれます。

そこで重要なのが綺麗事の生活費だけで毎月の返済額を決めちゃダメです。

これくらいの金額ならこのカードは残しておきたいと「ギリギリ生活できる金額」で返済計画を組んでしまうと、スロットが一切打てなくなって心が持ちません。

最悪の場合、また隠れて打ってしまったり、返済に必要なお金を使ってしまったりするので今度こそ自己破産しか残されてない…なんて本末転倒なことになりかねません。

ぶっちゃけ、俺自身がそれで任意整理を追加で頼む事になりその間に支払った利息を損するはめになりました。

だから、相談する時は必ず、 「毎月これくらいは手元に残したいです」 という本音を、包み隠さずプロに伝えてください。

「そんな不謹慎なこと言ったら怒られるんじゃ…」と思うかもしれませんが、安心してください。

借金相談のプロたちは、俺たちの現状を一切否定しません。

「無理なく完済できるラインを一緒に考えましょう」と、本当に親身になって返済額を調整してくれます。

金利という「絶対に勝てない設定」を綺麗に消し去り、手元に軍資金を残した状態で、余裕を持ってスロットを楽しめる生活を取り戻す。

そのための入り口を、すぐ下に用意しておきました。

実際に俺がボロボロの時に救われ、今でも心から信頼している事務所です。

初期費用や相談料は完全に¥0なので「自分の借金がいくら減るのか」の相談をするだけでも、前に進む大きな一歩になります。

借金問題解決のプロに、今の現状と「これからどうしたいか」を相談してみてください。

電話口で怒られることなんて絶対にありませんから。

手数料業界最安クラス

実は「国が認めた減額制度」にはいくつか種類があり、自分の状況に合わせて一番手元にお金を残せるルートを選ぶことができます。

任意整理(基本はこれ)

- 最大のメリットは「返済を調整する相手(会社)を自分で選べる」ということ。

たとえば「あと2ヶ月で完済するクレカ」や「どうしても残したいメインカード」がある場合、それは手続きから除外して自分で今まで通り返し、手元に残しておくことが可能です。

(※ただし、次回のカード更新や再審査のタイミングで止められる可能性はあるので、そこはある程度諦めが必要です)

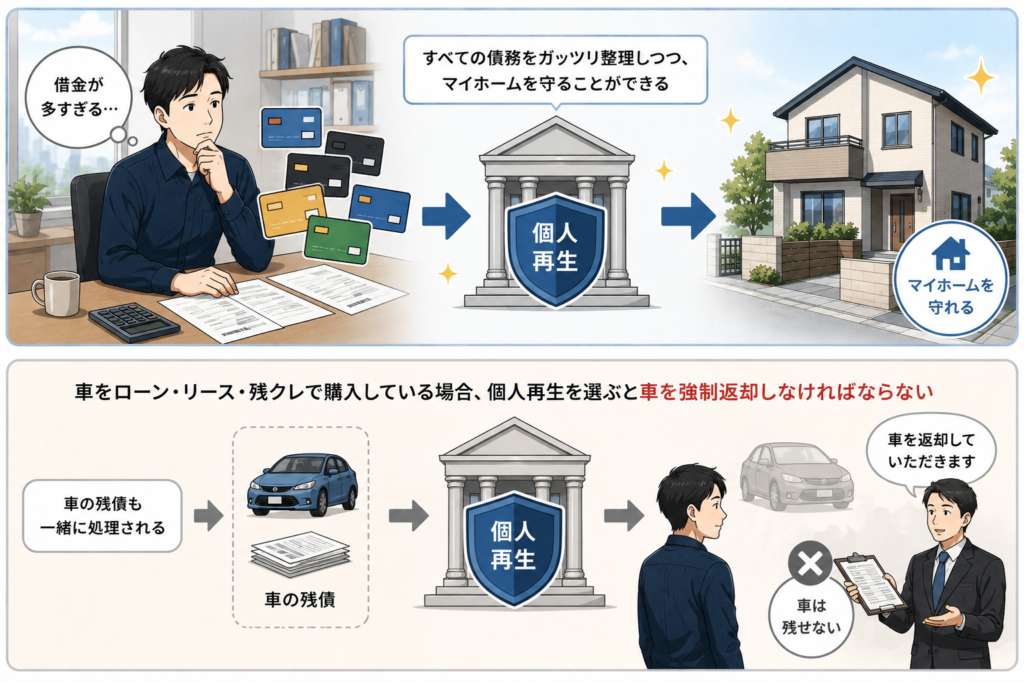

個人再生

- もしすべてのクレカの限度額を使い果たしていて、借金の総額がデカすぎるけど、「持ち家だけはどうしても残したい」という場合なら、個人再生が一番おすすめです。

すべての債務をガッツリ整理しつつ、マイホームを守ることができます。 ただし、車をローン、リース、残クレ(残価設定クレジット)などで買っている場合、個人再生を選ぶと車を強制返却しなければならなくなるため、車を残したいなら「任意整理」を選んで車のローンだけ手続きから外すのが正解です。

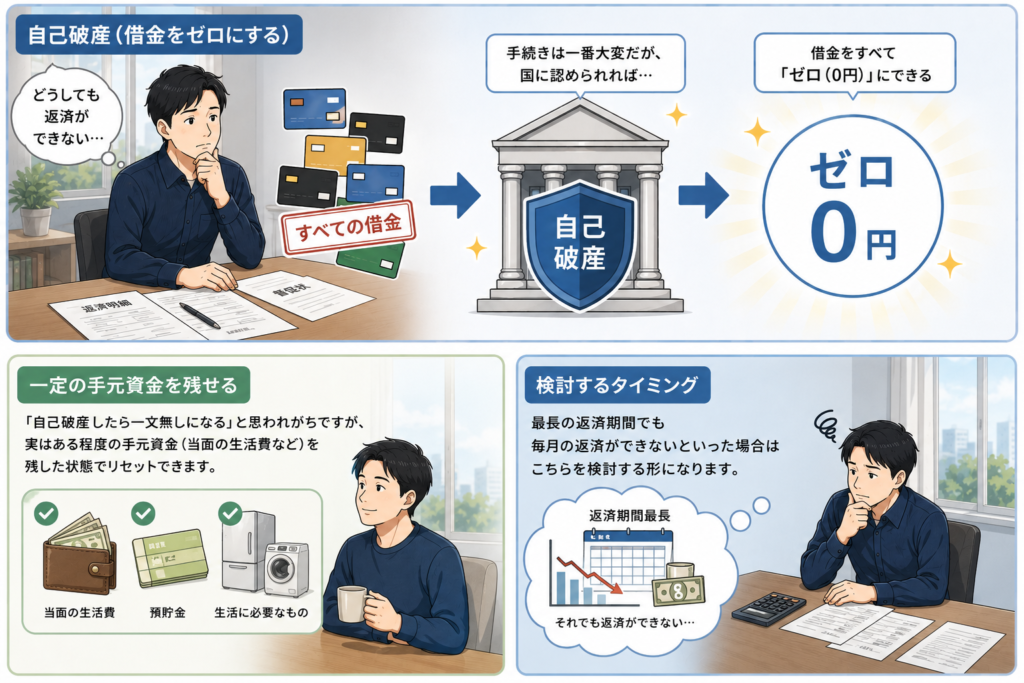

自己破産

- 手続きは一番大変ですが、国に認められれば借金をすべて「ゼロ(0円)」にすることが可能です。

「自己破産したら一文無しになる」と思われがちですが、実はある程度の手元資金(当面の生活費など)を残した状態でリセットできます。

最長の返済期間でも毎月の返済ができないといった場合はこちらを検討する形になります。

自分の収入や車のローンの状況によってどれを選ぶべきかは100人いたら100通り違います。

だからこそ、まずは借金問題のプロに「どれが一番手元にお金を残せますか?」とで聞いてみるのが一番手っ取り早いです。

最後に:本日もお疲れ様でした

ここまで読んでくれて、ありがとうございました。

俺は4号機時代北斗や吉宗で脳を焼かれ、5号機の途中で5号機のゲーム性が好きになれず一度スロットから離れました。

その後6.5号機のカバネリがでた頃から復活し、スマスロでトドメを刺されて口座残高が文字通りゼロになった人間です。

あの時の鳴り止まない返済遅延の電話の絶望感は、今でも忘れません。

それでも、諦めずに国の制度を頼ったから、今こうして「本日もお疲れ様でした」と冷めたボヤキを呟きながら、楽しくリセ狩りや期待値稼働を続けられています。

あなたの状況がどれだけ厳しくても、正しい知識を知って動けば、必ず毎月の支払いは楽になります。

自分の人生の、そして明日の抽選のヒキを変えられるのは、あなたの行動だけです。

SNSのDMで相談してもらっても大丈夫ですのでぜひ一人で悩まないでください。